2018년 4분기 전세계 PC 출하량 4.3% 감소…6860만대 출하

샵다나와, 2018년 조립PC 거래량 20만대로 전년 대비 27% 증가

올 반도체 시장 성장률 2.6%…지난해 총 매출 2017년 대비 13.4% 증가

올해 전세계 IoT 지출 규모 7450억달러…전년비 15.4% 증가

올해 재해복구 시장, 하이브리드 클라우드 수요 확대…AI 적용도

2022년 글로벌 인터넷 사용자, 전세계 인구 60%…국내는 98%

셔터스톡, 2019년 크리에이티브 트렌드 리포트 발표

밀레니얼 세대 이미지·음성 검색 기능 사용에 주목하라

지난 2018년 한해는 대한민국 국민들에게 매우 힘든 한 해 였습니다. 미국의 경기 불황으로 전세계 경제 발전이 정체됐기 때문입니다. 이와 함께 국내 소비 시장도 꽁꽁 얼어붙어 국민들의 한숨만 커졌었습니다.

그런데 올해 2019년도 그리 안심할 수 없는 상황이라고 합니다. 미국 경기 불황이 지속될 것이라는 전망이 나오고 있고 국내 경제 또한 1~2% 성장률에 미칠 것이라는 언로보도가 연일 나오고 있는 상황입니다.

이러한 가운데 지난해 IT 산업은 어떠했는지, 그리고 올해는 어떨 것인지를 각 시장 조사 기관 및 업계의 분석과 전망을 통해 알아보고자 합니다. 또 2019년에 불어올 새로운 트렌드에 대해서도 소개하고자 합니다.

2018년 4분기 전세계 PC 출하량 4.3% 감소…6860만대 출하

가트너(Gartner)가 2018년 4분기 전세계 개인용 컴퓨터(PC) 출하량에 대한 예비조사 결과를 발표했는데 지난해 2018년 4분기 전세계 PC 출하량은 총 6860만대로 전년 동기 대비 4.3% 감소했다고 합니다.

또 2018년 한 해 간 PC 출하량은 2억5940만대를 돌파하며 2017년 대비 1.3% 감소했습니다. 가트너의 애널리스트들은 2018년에 낙관적인 징후가 있었지만 두 가지 주요 트렌드가 업계에 영향을 미쳤다고 전했습니다.

가트너 미카코 키타가와(Mikako Kitagawa) 선임 연구원은 “PC 시장 수요가 긍정적인 결과를 내기 시작했던 시점에 CPU 부족으로 공급망 문제가 발생했다. PC 출하량은 2018년 2분기와 3분기에 성장세를 보인 이후 4분기에는 감소했다”며 “CPU 공급 부족의 여파는 업체들이 비즈니스 PC 업그레이드로 인한 수요를 충족하는 데 영향을 미쳤다. CPU 공급 문제가 개선된다면 이 수요는 2019년으로 확대될 것”이라고 말했습니다.

또한 미카코 키타가와 선임 연구원은 “일부 국가에서는 정치, 경제적 불확실성으로 인해 PC 수요가 둔화됐다”며 “전반적으로 강력한 경제를 유지해왔던 미국에서도 중소기업 등 취약한 구매층간 불확실성이 있었다. 지난 연휴 시즌 중 소비자 수요는 미약했다. 이제 연말 특수는 더 이상 소비자 PC 수요를 견인하는 주요 요인이 아니다”고 밝혔습니다.

상위 3개 업체인 레노버(Lenovo)와 HP, 델(Dell)의 2018년 4분기 PC 출하량은 전년 동기 59%에서 63%로 증가하며 글로벌 PC 시장내 점유율을 높였습니다.

레노버는 2018년 4분기 글로벌 PC 시장에서 HP를 제치고 1위 자리를 차지했습니다. 레노버 점유율 상승의 주 요인은 2018년 5월 이뤄진 후지쯔(Fujitsu)와의 합작 법인 설립입니다.

레노버는 미국에서도 탄탄한 분기 실적을 내며 전반적인 시장 침체에도 불구하고 전년 동기 대비 출하량 부문에서 3분기 연속 두 자리 수 성장세를 기록했습니다.

HP는 2018년 4분기에 난관을 겪었습니다. 4분기 연속 성장세를 보였던 HP의 출하량은 2018년 4분기 들어 감소했으며 아시아 태평양 지역과 일본을 제외한 대다수 주요 지역에서 출하량 감소를 보였습니다. 델은 EMEA와 일본에서 뛰어난 성적을 거두며 긍정적인 성장세를 보였으나 아시아 태평양 지역과 남미 지역에서는 하락세를 보였습니다.

미국의 2018년 4분기 PC 출하량은 전년 동기 대비 4.5% 상승한 1420만대를 기록했습니다. 2018년 4분기 미국 PC 시장에서는 상위 6개 업체 중 4개 업체의 출하량이 감소했습니다.

※ 데이터에는 데스크톱 PC, 노트북 PC 및 울트라모바일 프리미엄(예: 마이크로소프트 서피스)이 포함돼 있으며 크롬북이나 아이패드는 제외됐습니다.(시장 정의와 방법론: PC, 울트라모바일, 휴대 전화 참조). 모든 데이터는 예비조사에 기반해 산정한 것으로 최종 수치는 변경될 수 있습니다. 통계 수치는 채널 판매된 출하량을 기준으로 작성됐으며 반올림으로 인한 합계는 표시되지 않을 수 있습니다.

※ 레노버 결과에는 2018 년 5 월 종료된 후지쯔 합작 법인 설립 건을 반영해 후지쯔 사업부 실적이 2분기부터 포함돼 있습니다.

레노버의 성장세는 미국 평균을 훨씬 웃돌았지만 델의 출하량은 전년 대비 소폭 증가했습니다. 미국 시장의 전반적인 하락세는 연말 특수에도 불구하고 중소기업 및 소비자 수요가 둔화된 데 기인했습니다.

미카코 키타가와 선임 연구원은 “미국에서 4분기는 보통 소규모 사무실(SOHO)과 소기업들이 과세 연도가 끝나기 전에 남은 예산을 처리할 목적으로 구매에 나서는 특수 시즌”이라며 “초기 지표에 따르면 소규모 사무실과 소기업 구매자들은 정치, 경제적 여건을 둘러싼 불확실성으로 인해 신규 PC 구매를 보류하는 것으로 나타났다”고 말했습니다.

2018년 4분기 EMEA 지역 PC 출하량은 전년 동기 대비 3.8% 하락한 2090만대를 기록했습니다. 서유럽 지역에서는 데스크톱과 울트라모바일에 대한 수요가 늘면서 중소기업 출하량이 촉진되는 등 긍정적인 징후가 있었으며 윈도10의 추가 갱신에 힘입어 정부 부문 매출도 늘었습니다.

러시아를 비롯해 체코와 헝가리 등 동유럽 일부 지역 수요는 회복세를 이어가고 있습니다. 그러나 소비자용 출하량이 감소하는 것을 상쇄할 만큼 충분한 수요는 나타나지 않았습니다.

2018년 4분기 아시아 태평양 지역 PC 시장 출하량은 2420만대로 전년 동기 대비 4.6% 하락했습니다. 미중 무역 관계의 불확실성과 주식 시장 변동성으로 인해 특히 소비자와 중소기업 부문에서 조심스러운 수요가 나타났습니다. 2018년 4분기 중국의 PC 출하량은 전년 동기 대비 2.5% 감소했으나 연간 출하량은 전년 대비 5.6배 증가했습니다.

2018년 한 해 전세계 PC 출하량은 2017년 대비 1.3% 감소한 2억5940만대를 기록했습니다. 이로써 글로벌 PC 출하량은 7년 연속 하락세를 보였으나 지난 3년에 비해 완만한 하락세를 보였습니다.

미카코 키타가와 선임 연구원은 “2018년 PC 출하량 감소의 대부분은 소비자 PC 출하량의 둔화 때문이다. 2014년 49%였던 소비자 출하량은 2018년에 전체 PC 출하량의 약 40%를 차지했다”며 “2018년 시장 안정화는 윈도10 업그레이드가 주도한 지속적인 비즈니스 PC 성장 덕분”이라고 설명했습니다.

이번 결과는 예비조사에 따른 것이며 최종 통계는 가트너 전세계 각 지역 분기별 PC 통계 프로그램의 고객들에게 곧 제공될 예정입니다. 이 프로그램은 전세계 PC 시장에 대한 포괄적이며 시의적절한 조망을 제공해 제품 계획, 유통, 마케팅, 판매 조직이 전세계적 핵심 사안과 이로 인한 향후 여파를 파악할 수 있도록 지원합니다.

샵다나와, 2018년 조립PC 거래량 20만대로 전년 대비 27% 증가

이처럼 전세계 PC 시장이 고전을 면치 못한 가운데 국내 한 IT관련 쇼핑몰은 조립PC 시장이 두자리수 성장을 했다고 발표했습니다.

샵다나와는 자사가 운영하는 전문 쇼핑몰 ‘샵다나와’를 통한 2018년 완제품 조립PC 거래량이 20만6494대를 기록, 전년 동기 대비 27% 증가했다고 밝혔습니다. 거래액은 2532억원으로 전년 대비 32.8% 증가했습니다.

샵다나와의 조립PC 거래량은 인텔CPU 수급부족 사태가 있었던 하반기에도 견조하게 상승했습니다. 다나와는 하반기 AMD CPU가 탑재된 조립PC의 수요가 크게 증가해 상반기보다 높은 판매고를 보였다며 특히 4분기는 ‘로스트아크’의 인기로 게임용PC에 대한 수요가 크게 증가했다고 밝혔습니다.

늘어나는 판매량만큼 방문자수도 증가했습니다. 샵다나와의 2018년 월 평균 순수 방문자수는 84만5000명으로 전년 대비 28.6% 증가했습니다. 방문자 당 평균 체류시간은 6분14초로 전년 대비 50초 상승했습니다.

샵다나와 내 ‘PC견적’ 게시판을 통한 조립PC 견적 신청 수 역시 8% 증가한 연 28만건을 기록해 ‘비대면 견적’에 대한 수요도 지속적으로 증가하고 있음을 나타냈습니다.

샵다나와는 2019년 게임용PC에 대한 정보 콘텐츠를 확대하는 한편 모바일 페이지 개편 등 사용성 강화에 나설 계획입니다.

다나와 강명종 본부장은 “현재 주력 판매 카테고리인 ‘게임용PC’에 대한 투자를 확대, 게임용PC와 관련된 모든 콘텐츠를 볼 수 있는 허브를 구축할 계획”이라며 “모바일 페이지의 사용성 개선, 브랜드PC 서비스 개선 등 이용자 편의 증대를 위한 개선 작업도 함께 진행될 예정”이라고 말했습니다.

올 반도체 시장 성장률 2.6%…지난해 총 매출 2017년 대비 13.4% 증가

지난해 반도체 총 매출이 4767억달러로 2017년보다 13.4% 증가했습니다. 이중 메모리 반도체는 전체 매출의 34.8%를 차지해 가장큰 매출을 차지했습니다.

이는 2017년 31%보다 3.8% 증가한 것입니다. 가트너는 올해 매출액은 4890억달러로 작년보다 2.6% 증가할 것으로 전망했습니다.

가트너는 올해 반도체 시장 성장률을 2.6%로 예상됐는데 이는 지난해 13.4%, 2017년 21.6%에 비해 급격히 떨어지는 것입니다. 그러나 내년은 매출이 5280만달러로 상승세가 다시 발생할 수 있다고 예측했습니다.

올해 반도체 시장은 최근 2년여간의 슈퍼사이클(초호황)에 비해 다소 성장이 둔화될 수는 있지만 전체 시장 성장은 유지된다는 전망으로 ‘반도체 고점’ ‘반도체 위기설’까지 보기는 힘들다는 해석입니다.

시장조사업체 가트너는 최근 지난해 반도체 업체 매출액 순위도 공개했습니다.

앤드류 노우드 가트너 부사장은 “가장 큰 반도체 공급사인 삼성전자는 D램 시장의 활황 때문에 세계 1위 공급자로 위상을 유지했다”면서 “그러나 2018년 하반기부터 메모리 반도체 시황에서 다운턴이 발생해 2017년 증가율보다는 낮았다”고 말했습니다.

탑 25개 반도체 회사들 매출의 총합은 작년에 2017년보다 16.3%증가했다. 이들 회사의 총 매출액은 전체 반도체 시장의 79.3%를 차지했습니다.

인텔의 매출은 ASP(평균판매단가)와 제품가격의 상승으로 인해 2017년과 비교했을 때 12.2% 증가했습니다.

가트너는 SK하이닉스도 작년에 D램 호황 덕분에 의미 있는 성과를 냈다고 평했습니다. 마이크로칩 테크놀로지도 마이크로세미 인수로 성과를 냈다고 가트너는 설명했습니다. 2017년 반도체 공급사 탑4는 2018년에도 똑같은 랭킹을 유지했습니다.

노우드 부사장은 “현재 랭킹은 올해 메모리 반도체 시황이 약해질 것이기 때문에 변할 수 있다”면서 “반도체 회사들은 이런 제한적인 성장에 대비해야 한다”고 말했습니다.

예를 들어 메모리 반도체공급사는 미래의 공급과잉과 마진압박을 R&D등으로 극복해야 한다는 것입니다.

가트너는 “노드 전환, 새로운 제조기술 등의 개발은 반도체 회사들에게 같가장 적합한 비용 구조를 만들어 줄 것”이라고도 제언했습니다.

가트너는 “AP공급사와 같은 비메모리 공급 반도체 회사들은 스마트폰과 태블릿 시장이 정체돼 있는 만큼 웨어러블이나 사물인터넷(IoT), 오토모바일 등으로 기회를 찾아나가야 한다”고 조언했습니다.

올해 반도체 회사 매출 순위는 변동이 있을 것으로 가트너는 전망했습니다. 노우드 부사장은 “올해 낸드플래시 메모리는 ASP하락 과잉공급으로 최근 2년과는 매우 다른 양상이 진행될 것”이라면서 “메모리는 이미 다운턴에 들어왔고, 지속되는 미중무역전쟁, 세계경제 불확실도 존재하고 있다”고 말했습니다.

올해 전세계 IoT 지출 규모 7450억달러…전년비 15.4% 증가

인터내셔날데이터코퍼레이션코리아(International Data Corporation Korea Ltd., 이하 한국IDC)가 전세계 IoT 지출가이드 보고서(Worldwide Semiannual Internet of Things Spending Guide)에서 사물인터넷(Internet of Things, 이하 IoT) 시장규모가 2019년 7450억달러에 이를 것으로 전망했습니다.

이는 2018년 지출액 6460억달러보다 15.4% 증가한 수치입니다. 또 전세계 IoT 시장이 2017년부터 2022년까지 두 자릿수의 연간 성장률을 유지하며 2022년에는 1조달러를 넘어설 것으로 내다봤습니다.

캐리 맬길리브레이 IDC IoT 및 모빌리티 부문 리서치 담당 부사장은 “다양한 산업, 정부 및 소비자 일상에서 IoT도입이 이뤄지고 있다”며 “우리는 기업들이 연결된 장치들에서 생성된 데이터를 통해 보다 효율적으로 비즈니스를 운영하고 비즈니스 프로세스에 대한 통찰력을 얻으며 실시간 의사결정에 어떻게 도움을 받는지 계속해서 관찰하고 있다. 소비자들의 경우 헬스 및 피트니스 정보뿐만 아니라 가정, 자동차 및 가족 구성원들에 대한 정보를 얻는 방법이 변화되고 있다”고 설명합니다.

IDC 보고서에 따르면 2019년 IoT 솔루션 지출이 가장 클 것으로 예상되는 산업은 조립 제조(1190억달러), 공정 제조(780억달러), 운송(710억달러), 유틸리티(610억달러) 순으로 나타났습니다.

제조업은 제조 운영과 생산자재관리 지원 솔루션 투자에 집중할 전망입니다. 운송업은 IoT 지출의 절반 이상을 화물 모니터링에, 유틸리티업은 주로 스마트 그리드에 투자가 예상됩니다.

5년간 연평균성장률(CAGR)이 가장 빠른 산업은 보험(17.1%), 연방/중앙정부(16.1%), 헬스케어(15.4%) 순으로 나타났습니다.

마커스 토치아 IDC 고객 인사이트 및 분석(Customer Insights & Analysis) 담당 리서치 디렉터는 “소비자의 IoT 지출은 2019년에 1080억달러에 달해 두 번째로 큰 지출을 차지할 전망이다. 주요 소비자 사용 사례는 스마트 홈, 개인 건강 및 커넥티드카 인포테인먼트와 연관될 것”이라며 “예측기간 동안 스마트 홈에서는 가정 자동화와 스마트 가전이 5년간 연평균성장률 17.8%로 가장 빠른 소비 성장을 보인다”고 말합니다.

2019년 가장 큰 투자가 예상되는 IoT 활용사례는 제조 운영(1000억달러), 생산자재관리(442억 달러), 스마트 홈(441억달러), 화물 모니터링(417억달러)부문에서 주도할 것으로 전망됩니다.

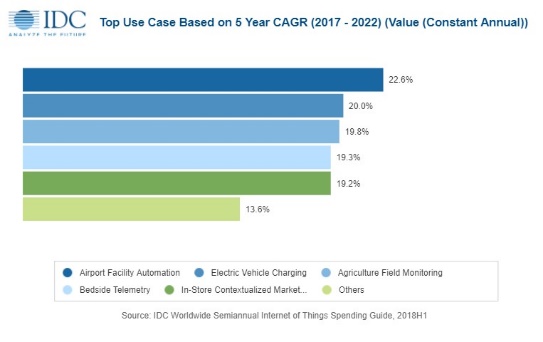

예측기간동안 가장 빠른 소비 성장이 예상되는 IoT 활용 사례는 다른 산업에서 어떻게 IoT 투자를 하는지 보여줍니다. 최고 활용 사례에는 공항 시설 자동화(운송), 전기차 충전(유틸리티), 농업 현장 모니터링(자원), 침상 원격측정(헬스케어) 등이 포함됩니다.

IoT 서비스는 비전통적 기기 및 운영 서비스뿐만 아니라 기존 IT와 설치 서비스에도 2580억 달러를 투자해 2019년 가장 큰 투자가 이루어질 기술 부문으로 전망됩니다.

모듈/센서 구매비용이 2000억달러를 넘어서며 하드웨어 투자가 2500억달러에 달할 전망입니다. IoT 소프트웨어 지출은 2019년 총 1540억달러, 전망기간 연평균성장률 16.6%로 가장 빠른 성장세가 예상된다. 서비스 지출 역시 연평균성장률 14.2%로 평균 IoT 지출보다 빠르게 성장할 전망입니다.

지역별로는 2019년 미국과 중국이 각각 1940억달러, 1820억달러로 IoT 지출 규모가 가장 큰 시장이 될 전망입니다. 이어 일본 654억달러, 독일 355억달러, 한국 257억달러, 프랑스 256억달러, 영국 255억달러 규모가 예상된다. 가장 빠른 IoT 소비성장세를 보이는 국가는 멕시코(28.3%), 콜롬비아(24.9%), 칠레(23.3%)로 예상됩니다.

올해 재해복구 시장, 하이브리드 클라우드 수요 확대…AI 적용도

올 데이터보호 시장은 퍼블릭 클라우드보다는 하이브리드 클라우드 수요가 확대되고 인공지능이 적용될 것으로 예상됩니다.

또 기업들은 데이터를 보호하기 위해 계속적으로 시간과 비용을 투자하겠지만 효율성을 중시하는 경향이 강하게 나타날 것으로 보입니다.

특히 서비스형 재해 복구(DRaaS) 서비스는 관리형 DRaaS보다 투자비용이 적게 드는 DR 옵션으로 클라우드의 가치를 실현할 것으로 예측됩니다.

데이터 보호 기업 아크서브가 2019년 데이터 보호시장 주요 이슈를 이와 같이 발표했습니다.

아크서브는 지난해 데이터보호 시장의 주요 특징에 대해 클라우드를 우선적으로 고려한 기업들의 재해 복구 전략, 개인 정보 보호 규정, 정교한 랜섬웨어 공격 등에 따른 예기치 않은 비용과 데이터 손실의 위험 초래 등이었다고 전했습니다.

아크서브는 기업들이 초기 투자비용에 대한 부담이 적고 변화하는 상황에 쉽게 대응할 수 있다는 점 등의 이유를 들어 클라우드 우선 전략을 채택했지만 퍼블릭 클라우드상에서 데이터 이동 및 복구와 관련해 예상치 못한 비용이 발생함으로써 퍼블릭 클라우드보다는 하이브리드 클라우드를 도입하는 경향이 강하게 나타나고 있다고 주장했습니다.

또 올해는 재해복구 시스템에 인공지능(AI)을 적용해 물리적인 재난으로 인한 예상치 못한 다운 타임을 예측하고 이에 대응할 수 있게 될 것으로 예상했습니다.

인공지능이 적용됨으로써 DR 프로세스를 자동화하고 자주 액세스되는 기능 또는 중요 데이터를 먼저 지능적으로 복원하고 시스템이 중단되기 전에 능동적으로 클라우드에 복제할 수 있게 된다는 것입니다.

아크서브는 ‘as-a-service’ 모델은 빠른 속도로 성장하고 있으며 당분간 이러한 추세는 계속될 것이라며 서비스형 재해 복구(DRaaS) 서비스는 관리형 DRaaS보다 투자비용이 적게 드는 DR 옵션으로 클라우드의 가치를 실현시켜 나갈 것으로 예상했습니다.

또 채널 파트너는 셀프 서비스 옵션을 추가해 목표 복구 시간 및 목표 복구 지점(RTO/RPO)에 대한 고객들의 요구사항에 대응해 나갈 것으로 전망했습니다.

2022년 글로벌 인터넷 사용자, 전세계 인구 60%…국내는 98%

시스코코리아가 2017-2022 시스코 비주얼 네트워킹 인덱스(VNI: Cisco Visual Networking Index) 보고서를 통해 폭발적인 인터넷 트래픽 성장 전망치를 발표했다고 밝혔습니다.

시스코 VNI 보고서에 따르면 2017년부터 오는 2022년까지 5년간 발생할 인터넷 프로토콜(IP) 트래픽이 인터넷 네트워킹이 시작된 이래 2016년 말까지 누적된 IP 트래픽을 초과할 것으로 전망됩니다.

이는 2022년까지 세계적으로 280억개 이상의 기기와 네트워크 연결이 온라인화돼 전세계 인구의 60%가 인터넷을 사용, 이 중 동영상 트래픽 비중이 전체 IP 트래픽의 82%를 차지할 것으로 예상됨에 따른 것입니다.

관련 한국의 인터넷 트래픽은 2017년 대비 2022년에 2.5배까지 증가하고 인터넷 사용자 수는 2017년 전체 인구 96%에서 2022년 98%에 육박할 것으로 보입니다.

또 오는 2022년에는 사물인터넷(IoT) 애플리케이션을 지원하는 M2M 회선이 146억건에 달해 전세계 글로벌 커넥티드 기기 및 네트워크 연결의 절반 이상을 차지할 것으로 전망되며 국내에서도 M2M 모듈이 오는 2022년까지 전체 네트워크 연결 기기의 73%로 증가하며 급성장 중인 IoT 관련 산업의 동향을 반영할 것으로 예상됩니다.

한편 이처럼 활발한 네트워킹에 힘입어 IoT를 포함한 SNS·이커머스·모바일 결제·빅데이터 분석·인공지능(AI) 및 머신러닝 등 네트워크 관련 서비스 사용이 증가하는 만큼 개인 사용자와 기업들은 더욱 많은 사이버 위협에 노출될 것으로 전망됩니다.

그 중 과도한 트래픽을 유발해 네트워크를 마비시키는 디도스(DDoS) 공격은 공격이 발생하는 동안 한 국가의 전체 인터넷 트래픽의 최대 25%를 차지할 수 있는 막대한 규모의 위협으로 전세계 DDoS 공격은 2017년 연간 750만건에서 2022년 1450만건으로 2배가량 증가할 것으로 보입니다.

이번 시스코의 전망에 따르면 2017년 대비 오는 2022년의 IP 네트워크는 다음과 같은 변화 양상을 띨 것으로 보입니다.

◇ 글로벌 IP 트래픽 3배 이상 증가

글로벌 월별 IP 트래픽은 2017년 122엑사바이트(EB)에서 2022년 396EB로 3배 이상 증가하며 연간 단위로는 매년 4.8제타바이트(ZB) 이상 증가할 전망입니다. 관련 한국의 월별 IP 트래픽은 2017년 4.6EB에서 2022년 11.3EB로 약 2.5배 증가할 것으로 예상됩니다.

2022년 기준 ‘최번시(busy hour)’ 트래픽(하루 중에 가장 사용량이 많은 60분 동안의 트래픽)은 일일 평균 인터넷 트래픽의 6배 이상을 기록할 것으로 예상됩니다.

또 최번시 인터넷 트래픽은 37%의 연평균복합성장률(CAGR)로 2017년 대비 2022년 약 5배 증가해 초속 7.2페타바이트(Pbps)를 기록할 것으로 보입니다.

반면 2022년 평균 인터넷 트래픽은 2017년 대비 약 4배 증가한 1Pbps에 이를 것으로 예상됩니다(연평균 30% 증가).

관련 한국의 최번시 인터넷 트래픽은 2017년 대비 2022년 3.7배 증가하고 평균 인터넷 트래픽은 2017년 대비 2.5배 늘어 2022년 31Tbps에 도달할 전망입니다.

◇글로벌 인터넷 사용자, 전세계 인구 60%에 달할 것

글로벌 인터넷 사용자는 2017년 기준 340억명(세계 인구 45%)에서 2022년 480억명으로 성장할 예정입니다. 관련 한국 인터넷 사용자는 2017년 전체 인구의 96%에서 2022년 98%로 성장할 것으로 전망됩니다.

◇글로벌 네트워크 연결 및 연결된 기기의 수가 285억개에 달할 것

전세계 개인 PC 및 모바일 기기와 연결은 2017년 180억개에서 2022년 285억개에 달할 것으로 전망되며 2022년에는 전세계 인구 1명당 3.6개의 네트워크 디바이스 및 연결을 보유할 것으로 예상됩니다.

또 스마트 스피커 등 다양한 네트워크 기기들이 확산되면서 2017년 기준 61억개 수준인 M2M 회선이 오는 2022년에는 146억개로 증가하며 전세계 기기 및 네트워크 연결의 절반 이상이 M2M 회선으로 이루어질 것으로 보입니다.

관련 국내에서도 오는 2022년까지 M2M 모듈이 전체 네트워크 연결 기기의 73%를 차지할 것으로 전망됩니다.

◇글로벌 광대역·와이파이 및 모바일 네트워크 속도 2배 이상 가속될 것

글로벌 유선 광대역 평균 속도는 2017년 39Mbps 수준에서 2022년 75.4Mbps로 2배 가까이 가속화, 동기간 한국의 유선 광대역 평균 속도는 89Mbps 에서 151.1Mbps로 올라갈 것으로 보입니다.

글로벌 와이파이 연결 평균 속도는 2017년 24.4Mbps 에서 2022년 54Mbps로 2배 이상 증가, 동기간 한국의 와이파이 연결 평균 속도는 45.9Mbps에서 83Mbps로 올라 갈 것으로 예상됩니다.

글로벌 모바일 연결 평균 속도는 2017년 8.7Mbps에서 2022년 28.5Mbps로 3배 이상 빨라지고 동기간 한국의 모바일 연결 평균 속도는 2022년 55Mbps 수준에 도달할 것으로 기대됩니다.

◇비디오·게임 및 VR/AR 콘텐츠 등이 전체 트래픽의 85% 이상을 차지할 것

글로벌 IP 비디오 트래픽은 2017년 대비 2022년까지 4배 증가해 전체 IP 트래픽의 82%를 차지할 것으로 보입니다. 동기간 국내 IP 비디오 트래픽은 24%의 CAGR로 2017년 대비 2022까지 3배 증가할 전망입니다.

특히 글로벌 게이밍 트래픽은 2017년 대비 2022년까지 9배 증가, 전체 IP 트래픽의 4%를 차지, 동기간 국내 게이밍 트래픽은 34%의 CAGR로 2017년 대비 2022까지 4배 증가할 것으로 예상됩니다.

한편 가상 및 증강 현실(VR/AR) 기술 활용 증가로 관련 트래픽도 빠르게 늘어 날 것으로 예상되는 만큼 월평균 트래픽은 2017년 0.33EB에서 2022년 4.02EB 수준으로 증가할 것으로 보입니다.

조나단 데이비슨(Jonathan Davidson) 시스코 통신사업자부분 부사장은 “시스코가 VNI 전망을 시작한 2005년 이래, 현재 IP 네트워크상 트래픽은 56배 이상 증가, 연평균 36% 성장을 기록하는 등 인터넷의 규모와 복잡성은 예측을 뛰어넘는 폭발적인 성장을 거듭하고 있으며 점차 더 많은 사용자, 기기 및 애플리케이션이 IP네트워크로 연결되고 있다”고 밝혔습니다.

나아가 “이에 글로벌 서비스 제공자들은 사용자들에게 프리미엄 경험을 제공하며 더 나은 트래픽 관리와 라우팅을 가능케 할 네트워크 혁신에 집중하고 있다”며 “시스코 VNI 연구는 이처럼 고객들의 성공에 필수적인 기술적·구조적 변화를 위해 필요한 인사이트를 찾고 공유하는 데 그 목적이 있다”고 말했습니다.

셔터스톡, 2019년 크리에이티브 트렌드 리포트 발표

크리에이티브 플랫폼을 통해 고품질의 콘텐츠, 도구, 서비스를 제공하는 글로벌 IT 기업 셔터스톡이 2019년 크리에이티브 트렌드 리포트를 발표했습니다.

올해 선정된 11개 트렌드는 과거를 즐거운 방식으로 재해석하며 2019년 디자인 및 영상 제작에 미칠 가장 큰 영향을 예측합니다.

2019년 주요 트렌드 세 가지는 다음과 같습니다.

진 문화(Zine Culture)= 가공되지 않은 홈메이드 감성에 디지털 업데이트가 더해집니다. ‘현대 아트 콜라주’에 대한 검색이 1376% 증가한 가운데 진 문화는 인디 제작자가 공유하며 틈새 그룹이 발견하는 소셜 미디어에서 볼 수 있는 디지털 시대의 분산된 사고방식에서 나타납니다.

콜라주 기법에 기반하고 복사기의 발명으로 크게 영향을 받은 진 문화 트렌드는 종이 오려내기, 노이즈 및 그레인 질감, 가장자리가 거친 레이어로 정의됩니다.

80년대의 화려함= 80년대가 다시 돌아와 파티를 선사합니다. ‘체인 프린트’의 검색은 731% 증가했으며 ‘우아한 패턴’은 1060% 증가했다. 고상한 취향은 잊어버리고 좋았던 시절에 대한 이번 트렌드의 키워드는 충돌입니다. 호피 무늬 (167% 증가)와 뱀 가죽(157% 증가), 공작 깃털과 골드 체인벨트, 부드러운 모피와 초경합금 질감으로 표현됩니다.

어제의 내일= 옛것이 다시 새로운 트렌드가 됩니다. ‘신디웨이브(Synthwave)’가 717%, ‘레트로웨이브(Retrowave)’가 676%, ‘듀오톤(Duotone)’이 230% 증가하면서 초기 기술이 낙관적인 모습으로 돌아온 이번 트렌드는 어제의 내일이 어떤 모습이었는지에 초점을 맞춥니다.

이 트렌드는 짙은 보라색, 분홍색 및 파란색 듀오톤 그라데이션, 기본 벡터 그래픽 및 몽환적인 신시사이저 음악처럼 초기 디지털 시대에 미래주의를 정의했던 모습과 소리를 다룹니다.

셔터스톡 글로벌 CMO 루 웨이스(Lou Weiss)는 “셔터스톡은 셔터스톡 크리에이티브 트렌드 리포트를 통해 다음 프로젝트를 위한 영감을 얻고 싶어하는 뛰어난 크리에이티브 전문가들을 지원한다”며 “매주 150만 컷의 새로운 콘텐츠가 생성되고 수백만 명이 검색하는 셔터스톡 플랫폼은 디자인 세계가 주도하는 가장 인기 있는 트렌드 및 최신 유행을 예측할 수 있는 많은 양의 검색 및 다운로드 데이터를 보유하고 있다. 2019년 디자인 트렌드를 광고 캠페인, 패션쇼, 영화 등에서 볼 수 있길 기대하고 있다. 올해 셔터스톡의 3대 트렌드는 과거의 과감한 디자인 원리의 영향을 받았기 때문에 오늘날의 디지털 플랫폼에 가장 적합한 현대적 해석으로 어떻게 진화하는지 보는 것이 특히 흥미로울 것이다”고 말했습니다.

주요 트렌드 외에도 크리에이티브 트렌드 리포트에는 급부상하고 있는 8개의 트렌드가 포함돼 있습니다.

‘마음을 끄는 타이포그래피’, ‘가와이(Kawaii)’ 일러스트레이션과 같이 즐겁고 현실 도피적인 트렌드가 있는가 한편 ‘플라스틱 너머(Beyond Plastic)’와 같이 현실을 조망한 시급한 이슈들이 떠오르는 트렌드로 선정됐습니다.

또 전세계 20개국에서 빠르게 성장하는 글로벌 트렌드는 국내에선 ‘레트로 네온(Retro Neon)’으로 나타났으며 미국에서는 ‘컬러풀 카툰 아트(Colorful Cartoon)’로 나타났습니다.

디자이너, 아트 디렉터, 마케터, 영상 제작자 등의 크리에이티브 전문가들이 포함된 셔터스톡의 190만 고객의 검색 행동과 다운로드를 통해 광고, 영상 및 미디어 산업의 트렌드를 예측할 수 있습니다. 전년 대비 상승한 검색어는 한 해의 캠페인을 준비하는 마케터들뿐만 아니라 예술가, 사진가, 영상 작가 및 음악가들에게 인사이트 및 영감을 제공하는 가이드가 됩니다.

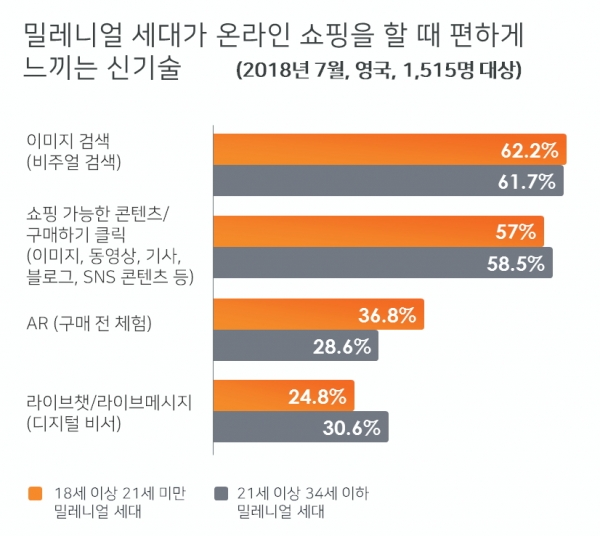

밀레니얼 세대 이미지·음성 검색 기능 사용에 주목하라

오픈 인터넷 기반 광고 플랫폼 기업 크리테오가 2019년 글로벌 커머스 마케팅 트렌드에 대한 예측을 담은 ‘2019년 커머스 및 디지털 마케팅 트렌드 전망 보고서’를 발표했습니다.

지난해 5월 발효된 GDPR, 글로벌 IT 기업의 개인정보 유출 이슈 등 굵직한 일이 많았던 디지털 마케팅 업계의 향후 방향성 및 글로벌 트렌드를 7가지로 정리했습니다.

보고서는 2019년 디지털 마케팅의 주요 트렌드로 이미지 및 음성 검색의 사용 증가를 꼽았습니다.

크리테오의 조사 결과 온라인 쇼핑에 새롭게 도입된 기능 가운데 밀레니얼 세대(18세 이상 34세 이하)가 가장 편리하게 사용하는 기능은 이미지 검색인 것으로 나타났습니다.

광고 내 ‘구매하기’ 버튼을 통한 쇼핑은 약 57%(21세 미만 57%, 21세 이상 58.5%)로 뒤를 이었고 2018년 뜨거운 화두였던 증강현실(AR, Augmented Reality) 기술은 약 30%(21세 미만 36.8%, 21세 이상 28.6%)에 그쳤습니다.

크리테오는 문자 중심의 검색에서 이미지 및 음성 검색으로 환경이 변화하고 이를 능숙하게 활용하는 젊은 층이 증가함에 따라 기업들은 해당 기능을 도입하고 고객 편의성을 높여야 한다고 조언했습니다.

실제로 IT 자문기관 가트너(Gartner)는 이미지 및 음성 검색 기능을 통해 2021년까지 전자 상거래 매출이 최대 30% 증가할 것으로 전망했습니다.

또 보고서는 개인정보 관리 강화를 위한 기업들의 움직임에도 주목했습니다. 지난해 발효된 GDPR(General Data Protection Regulation, 유럽 일반 개인정보보호법)은 유럽뿐만 아니라 미국, 아시아 지역에 이르기까지 전 세계적으로 개인정보 보호를 강화하는 법적 규제 제정 움직임으로 이어지고 있습니다.

이에 크리테오는 강화된 규정에 따라 기업들이 보다 신중한 데이터 관리와 데이터 기반 가치창출 방안을 새롭게 고민하는 한 해가 될 것이라고 전망했습니다.

또 거대 글로벌 IT 기업들이 지난해 개인정보 유출 사건을 겪으면서 새로운 데이터 처리 방침을 발표하게 되는 만큼 해당 가이드라인을 충분히 숙지하여 마케팅 전략을 수립해야 할 것이라고 조언했습니다.

여기에 디지털 마케팅 업계에서 꾸준히 화두가 되고 있는 AI(Artificial Intelligence)와 동영상 광고 역시 주요 트렌드로 꼽혔습니다.

AI 및 머신러닝(Machine Learning) 기술은 해마다 수많은 디지털 마케팅 기업들이 대대적인 투자를 발표할 정도로 중요한 기술로 부상했습니다.

이를 통해 주요 고객층에 대한 심도 있는 분석, 정교한 타게팅, 나아가 캠페인 기획과 모델링, 개인화된 광고 메시지 전달 등이 가능하기 때문입니다.

크리테오는 이러한 추세는 2019년에도 이어져 올해 AI를 활용한 디지털 광고 예산도 크게 증가할 것이라고 예측했습니다.

동영상 광고 역시 동영상 콘텐츠에 대한 소비가 급증하고 이에 대한 광고 수요도 폭발적으로 증가함에 따라 올해 주목할 만한 성장을 이룰 것으로 전망됐습니다.

이 외에 브랜드와 리테일러들이 협력하여 ‘옴니채널(Omni Channel) 데이터를 공유’하는 전략, ‘기업 자체적인 디지털 광고 집행 증가’ 등이 2019년 글로벌 디지털 마케팅 핵심 트렌드로 포함됐습니다.

크리테오 고민호 대표이사는 “GDPR 발효를 비롯해 AR, 음성 검색 쇼핑 등 지난해에는 유난히 디지털 커머스 업계에 새로운 화두가 많았다. 새로운 기능과 규제들이 많아진 만큼 마케터들은 그 어느 때보다 신중하면서도 통찰력 있는 행보가 필요한 상황”이라며 “크리테오가 가지고 있는 세계 최대 온라인 쇼핑 데이터와 이를 분석한 자체 리포트, 마케터와 소비자를 직접 조사한 설문조사 결과를 종합해 발표한 이번 리포트가 올 한해 디지털 마케팅 계획을 수립하는데 이정표가 될 수 있기를 바란다”고 전했습니다.

관련기사

- 한국레노버, ‘리전 오브 챔피언스’ 2019 방콕 대회 생중계

- 한국레노버, ‘반하다 그레잇북’ 프로모션 이벤트 진행

- 한국MS, 서피스 다이얼 국내 출시…온라인몰서 12만9000원에 판매

- 한국레노버, RTX 탑재 게이밍 노트북 ‘리전 Y740’ 선봬

- LG전자, LGU+ 전용 ‘Q9 원’ 출시…59만9500원에 판매

- 지난해 국내 PC 출하량 426만대…전년 대비 6.9% 하락

- 레노버, ‘MWC2019’서 더 연결되는 세상 위한 더 스마트한 기술 제시

- 아크서브, 3세대 고가용성 재해복구·백업용 어플라이언스 출시

- 전기레인지 판매량, 가스레인지 완전히 따돌려

- 마이크로소프트, 서피스 고 LTE 국내 출시